税務経営情報 vol.343

救済措置!

私は税理士会で役員をしており、担当部署としては税務支援対策委員長というものを、1期2年で2期目の1年、3年間しております。どういう委員会かと言いますと、この確定申告時期の相談会に税理士を派遣したり、税務署とどういう内容の相談会をするかとかを取り仕切るところです。委員長と言っても、一番動き回らないといけないポジションなので何かと大変です。いまだに若手だそうだからです(笑)

さて3年目の今年は、消費税率が複数税率になったことにより、一般納税者に対しての税の相談窓口を増やして、より理解をしてもらおうという趣旨で相談会を何度も開催しております。ただ単に相談ならいいのですが、実際は消費税の申告書を作成するのが最終目的となるのですから、必然的に作成の話になります。しかし複数税率を手書で集計しなさいとなると、実はものすごく大変で、申告書にたどり着くまでに確認しないといけないプロセスがたくさんあり、限られた相談時間で判断するのは不可能に近いことなのです。税理士関与の納税者の方であれば、税理士事務所の方でパソコンを導入しているので、その都度確認をしながら進めているので、その過程をしっかり確認すれば必然的に申告書までたどり着くことができます。最後はパソコン様様ですが。

申告書の提出に関しても、以前なら税務署で長い間並んで、そして紙で提出していましたが、今ではe-TAXという電子申告ソフトで送信することができます。聞こえは簡単ですが、実際はその送る書式にもっていくのが大変で、ちょっとでも様式が違うと送れないということになり直前になってあたふたすることになります。紙提出であれば何とかなったものなのですが。なんにしろパソコンというものが出てきてからというのは、生活の環境変化が大きく変わったような気がします。なにもかもきっちり整えなければ受け入れが出来ないのですから。私自身そこまでパソコンに詳しくはないですが、全く扱えないということでもないのでなんとかついていけて仕事で使っていますが、実際今の仕事でいうとパソコンがないと仕事が成り立たない状態で、私にとって必然です。しかしパソコンに全く興味のない方などは、パソコンとかかわることがない生活を送ろうと思えば送ることができ、なければないで特に不自由なく過ごせているのかと思います。

しかし最近絶対必要な出来事がおこりました。それは子どもの受験です。私の時代の受験方法は願書を大学に取り寄せて、必要事項を記入して写真を貼って郵送すれば受験が出来ました。皆さんもお子さんがおられてその時代を経験されてきたらわかるのでしょうが、最近では受験の申込は、インターネットでの申込が必須なところがあり、なんと私の子どもが受験する大学はインターネット申込が必須だったのです。ということはインターネットができない家庭では、受験すらできないことになります。今どきの子どもであれば自分でできるのかもしれませんが、私の子どもも私とどっこいで、そもそも受験勉強しないといけないのにそんな暇はないと言って親に丸投げです。私といえば昔のように紙で申し込みしたらいいものと思い込んでいたので、受験の申込の期日になってあたふたしました。たまたま仕事が休みの時で時間はあったので、あーだこーだといいながら時間はかかりましたが何とか申込はできました。できた時はちょっとした達成感がありました(笑)受験票に貼る写真も、写真現物ではなくデーターで送るようになっていました。その写真は、合格すれば学生証の写真になるそうです。そこでふとパソコンができない親はどうするのか、親に興味がなければ家にパソコンがないだろうし、どうやって申込をするのかと思って受験要項をみていると一応救済措置があり、大学の事務課みたいなところに行って、そこでパソコンがあるのでそこで申し込みをしてくださいと書いてありました。結局はインターネットで申込かと。そもそも大学が近かったらいいですが、地方大学だったらわざわざ行かないといけないということです。そういえば確定申告の時も一緒で、長時間並んで相談をして、最終はパソコンコーナーに誘導しています。パソコンができればすぐ済むところ、できないと並んで受付で救済措置を受けないといけなくなります。いいのか悪いのかわかりませんが、生活環境が大きく変化している中で、そこそこついていかないと救済措置を受けなければならないことになり、大分不便な状況になるなぁと。生活環境が大きく変化しているのだと改めて実感しました。

しかし最近絶対必要な出来事がおこりました。それは子どもの受験です。私の時代の受験方法は願書を大学に取り寄せて、必要事項を記入して写真を貼って郵送すれば受験が出来ました。皆さんもお子さんがおられてその時代を経験されてきたらわかるのでしょうが、最近では受験の申込は、インターネットでの申込が必須なところがあり、なんと私の子どもが受験する大学はインターネット申込が必須だったのです。ということはインターネットができない家庭では、受験すらできないことになります。今どきの子どもであれば自分でできるのかもしれませんが、私の子どもも私とどっこいで、そもそも受験勉強しないといけないのにそんな暇はないと言って親に丸投げです。私といえば昔のように紙で申し込みしたらいいものと思い込んでいたので、受験の申込の期日になってあたふたしました。たまたま仕事が休みの時で時間はあったので、あーだこーだといいながら時間はかかりましたが何とか申込はできました。できた時はちょっとした達成感がありました(笑)受験票に貼る写真も、写真現物ではなくデーターで送るようになっていました。その写真は、合格すれば学生証の写真になるそうです。そこでふとパソコンができない親はどうするのか、親に興味がなければ家にパソコンがないだろうし、どうやって申込をするのかと思って受験要項をみていると一応救済措置があり、大学の事務課みたいなところに行って、そこでパソコンがあるのでそこで申し込みをしてくださいと書いてありました。結局はインターネットで申込かと。そもそも大学が近かったらいいですが、地方大学だったらわざわざ行かないといけないということです。そういえば確定申告の時も一緒で、長時間並んで相談をして、最終はパソコンコーナーに誘導しています。パソコンができればすぐ済むところ、できないと並んで受付で救済措置を受けないといけなくなります。いいのか悪いのかわかりませんが、生活環境が大きく変化している中で、そこそこついていかないと救済措置を受けなければならないことになり、大分不便な状況になるなぁと。生活環境が大きく変化しているのだと改めて実感しました。

( 岡 本 清 臣 )

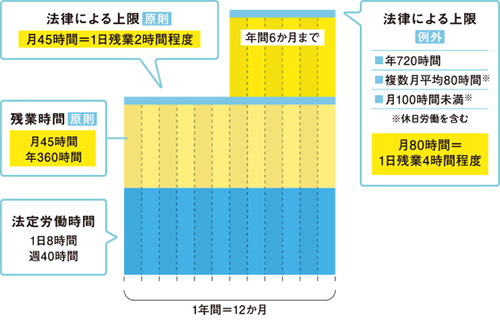

残業時間上限規制

2019年4月より大企業はすでに始まっていますが、2020年4月より中小企業にも適用されます。

労働時間の法改正のポイントは以下の通りとなります。

・時間外労働(休日労働は含まず)の上限は、原則として、月45時間・年360時間となり、臨時的な特別の事情がなければ、これを超えることはできなくなります。

・臨時的な特別の事情があって労使が合意する場合でも、

〇時間外労働・・・年720時間以内

〇時間外労働+休日労働・・・月100時間未満、2~6か月平均80時間以内とする必要があります。

・原則である月45時間を超えることができるのは年6か月までです。

・法違反の有無は「所定外労働時間」ではなく、「法定外労働時間」の超過時間で判断されます。

ちなみに割増賃金の率が2023年4月1日より中小企業も大企業と同じ50%(法定休日(週1日の休日)分は除く)になります。

以前までは残業の割増賃金率が大企業と中小企業で異なっていましたが、2023年4月1日より同じになります。

現行の制度では、中小企業で60時間の残業があった場合の割増賃金率は25%としていましたが今後は大企業と同じ50%となります。

| 残業規制の適用時期 (1か月45時間∼ 1年360時間) |

残業が60時間以下の 場合の割増賃金率 |

残業が60時間を 超える場合の 割増賃金率 |

|

| 大企業 | 2019年4月1日 | 25% | 50% |

| 中小企業 | 2020年4月1日 | 25% | 50%(2023年3月までは25%) |

厚生労働省HP働き方改革特設サイトより