税務経営情報 vol.369

伝家の宝刀!

伝家の宝刀とは、家宝として代々伝わっている名刀の意から、いざというときにだけ繰り出す、とっておきの物や手段を言うそうです。それでは、いざという時はどんな時なのかですが、税法の世界ではいざというときとは、租税負担の公平に反する時に使われます。その事例が最近相続の世界で行われました。

相続税は、被相続人(亡くなった方)の亡くなった日において所有している現預金や不動産の財産を時価評価し、それらを合計して、そこから借金などの債務を控除した残額が、相続税の基礎控除額を超える場合に、相続税が課税されます。そこで問題になるのが、財産を時価評価する方法です。例えば亡くなる日に不動産を売りに出していて、その日に売れた場合はその価格が時価となります。しかしそんな都合のいいことばかりではありません。そうするとどう時価を出すのかが問題となります。相続税においては、「財産評価通達」というものを定めていて、その通達によって不動産等の財産を評価するということになっています。今回はその財産評価通達に則って評価したにもかかわらず、国税当局に否認されてしまった事例です。今回国税当局がいざという時に適用した例外規定なので、伝家の宝刀と言われています。

事実関係

相続開始3年前

甲不動産 8億4千万円 購入(借入 6億3千万円)

評価額 2億円

相続開始2年前

乙不動産 5億2千万円 購入(借入 4億2千万円)

評価額 1億3千万円

今まで通りの財産評価通達で評価すると、不動産の評価額は3億3千万円となり、借金などの債務は約10億円となるので、借金の方が多くなるので相続税は課税されないとした事例です。国税当局は、この申告の内容を見て行き過ぎた節税だとして、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」として否認をしています。

この当人は、もともと6億円ほどの財産を持っており、本来であればざっくり2億円位の納税があったはずでしたが、節税対策として北海道に住んでいるにもかかわらず、相続3年前から、東京のタワーマンションを借金までして購入して、結果納税額が0円になっていました。しかしこの申告は否認されました。納税者側は、ちゃんと「財産評価通達」に従って評価をしているのに伝家の宝刀の「例外規定の適用基準があいまいだ」と反論しましたが、最終的に最高裁判決では行きすぎた節税として約3億3千万円を追徴課税が行われました。確かに節税目的はなくただ単にタワーマンションを持っていて評価額が低い場合は、どっちの評価方法で評価するのが正解なのかわからなくなります。間違って選択すると納税額が増えるので実務者としては大変困ります。ただ行きすぎた節税は、伝家の宝刀によって痛い目に遭うということですね。ほどほどにしないといけません。

(岡 本 清 臣)

令和4年5月以降よりiDeCoが変わります。

iDeCo(個人型確定拠出年金)とは

国民年金基金連合会が実施している、60歳未満の公的年金被保険者を加入対象としており、老後資金を作るための私的年金制度のことです。掛金を拠出し、自分で運用方法を選んで掛金を運用し、その掛金と運用益の合計額を給付してもらうことができるものです。掛金の上限額が自営業者の場合は68,000円で専業主婦(主夫)は23,000円です。月々5,000円の掛金から始め1,000円単位で上乗せ出来ます。

また、小規模共済等掛金控除の対象となり所得税の負担を減らすことができます。受け取るときには税金がかかってきます。

ただ60歳になるまで受け取ることができない為注意が必要です。また加入期間が10年に満たない場合は支給開始年齢が引き延ばしになります。

例えば、8年以上10年未満なら61歳になります。

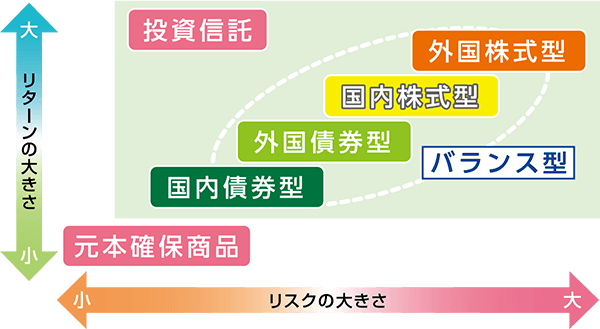

≪iDeCoには、大きく分けて種類が2つあります。≫

① 元本確保型商品:定期預金や保険

② 投資信託:国内株式型や外国株式型

国内債券型や外国債券型それらを組み合わせて運用するバランス型

それぞれリスクとリターンがあります。

図のようにリスクやリターンを考えて運用します。ものによっては元本(掛金)を下回る可能性もあります。

加入にはiDeCo対象の金融機関から申し込みを行います。金融機関ごとに取り扱っている商品は違います。一度資料請求を行い検討して申し込む必要があります。

今回のiDeCoの変更点

加入者の年齢が60歳の上限から65歳までになり60歳を超えても加入ができるようになりました。

ただ、加入するには公的年金をおさめている必要があります。

例えば、勤務時間が少なく厚生年金に加入していない人や国民年金の加入年数が40年に達していて任意加入ができない人・公的年金を繰り上げて60歳から受給している人はできません。

年金として受け取る開始時期の上限も75歳にひきあげられるようになりました。60歳から70歳までの間で受給開始時期を選択していましたが60歳から75歳までの間で受給開始時期を選択することが出来るようになりました。それにより受け取る年金額を増やすことが出来ます。

さらに、同年10月には企業型確定拠出年金(企業型年金)に加入している人は企業の規約で同時加入が認められている企業の人のみに限られていたのが公的年金を支払っている人なら加入できるようになります。

ただ企業型確定拠出年金で加入者本人が掛金を上乗せ拠出するマッチング拠出を利用している場合は併用できません。

(iDeCo公式サイト HPより)

***「ゴールデンウィーク休暇」と

「サーバーメンテナンス」のお知らせ***

令和4年4月29日(金)~5月5日(木)

上記の期間をゴールデンウィーク休暇とさせていただきます。

5月10日(火)の午前中は、当事務所のサーバーメンテナンスを実施いたします。

JDLの会計ソフトをお使いのお客様は、ソフトのご使用を停止していただきますようよろしくお願いいたします。

ご不便をお掛けしますが、何卒ご了承の程お願い申し上げます。